Sitemize üye olarak beğendiğiniz içerikleri favorilerinize ekleyebilir, kendi ürettiğiniz ya da internet üzerinde beğendiğiniz içerikleri sitemizin ziyaretçilerine içerik gönder seçeneği ile sunabilirsiniz.

Sitemize üye olarak beğendiğiniz içerikleri favorilerinize ekleyebilir, kendi ürettiğiniz ya da internet üzerinde beğendiğiniz içerikleri sitemizin ziyaretçilerine içerik gönder seçeneği ile sunabilirsiniz.

Üyelerimize Özel Tüm Opsiyonlardan Kayıt Olarak Faydalanabilirsiniz

Sıradaki içerik:

Dünyanın En Hızlı Motosikleti

-

0

0

Mutlu

-

0

Eğlenmiş

-

0

Şaşırmış

-

0

Kızgın

-

Üzgün

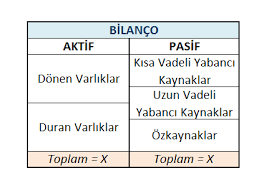

Bilanço Nedir?

10 Ekim 2024 16:18

Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıkları, borçları ve öz kaynaklarını gösteren, finansal durumunu özetleyen temel bir finansal tablodur. Bilançolar, genellikle mali yılın sonunda hazırlanır ve bir işletmenin finansal yapısını ayrıntılı bir şekilde gözler önüne serer. İşletmenin sahip olduğu tüm varlıkların (aktifler) ve bu varlıkları finanse etmek için kullandığı kaynakların (pasifler ve öz kaynaklar) dengeli bir şekilde gösterildiği bir tablo olarak işlev görür.

Bu yazıda bilanço kavramı detaylı bir şekilde ele alınacak; bilançonun yapısı, unsurları, hazırlanma amacı ve bilançonun nasıl okunması gerektiği üzerinde durulacaktır. Aynı zamanda bilançonun şirket yönetimi, yatırımcılar ve diğer paydaşlar için önemi ve nasıl yorumlandığı anlatılacaktır.

Bilanço Nedir?

Bilanço, finansal muhasebe ve raporlamada kullanılan en önemli finansal tablolardan biridir. Temelde bir işletmenin belirli bir zaman dilimindeki varlıklarını, borçlarını ve öz kaynaklarını gösterir. İşletmenin sahip olduğu varlıklar, borçlar ve sermaye kaynakları, belirli bir denge içinde sunulmaktadır. Bu dengeyi sağlayan temel prensip ise “aktifler” ve “pasifler” toplamının eşit olması gerektiği kuralıdır. Yani bir işletmenin sahip olduğu tüm varlıkların toplamı, borçları ve öz sermayesinin toplamına eşit olmalıdır. Bu denge, bilançonun en temel özelliklerinden biridir.

Bilanço, işletmenin mali durumunu belirli bir tarihte gösterir. Bu tarih genellikle mali yılın sonunda olur, ancak bazı işletmeler ara dönemler için de bilanço hazırlayabilir. Bilanço, genellikle üç ana bölümden oluşur:

- Aktifler (Varlıklar)

- Pasifler (Yükümlülükler)

- Öz Kaynaklar

Bunlar, işletmenin finansal durumunu ve kaynaklarını nasıl kullandığını anlamamızı sağlar.

Bilanço Unsurları

Bir bilanço üç ana unsurdan oluşur: varlıklar (aktifler), borçlar (pasifler) ve öz kaynaklar. Bu üç bileşen, işletmenin finansal yapısının temel taşlarıdır ve bilançonun doğru bir şekilde anlaşılması için bunların nasıl işlediğinin bilinmesi gerekir.

1. Aktifler (Varlıklar)

Aktifler, işletmenin sahip olduğu tüm değerleri, yani varlıklarını ifade eder. Bu varlıklar, işletmenin faaliyetlerini sürdürebilmesi için kullanılan kaynaklardır ve gelecekteki kazanç sağlama potansiyeline sahip öğeleri içerir. Aktifler, genellikle dönen varlıklar ve duran varlıklar olarak iki ana kategoriye ayrılır.

- Dönen Varlıklar: Bir yıl içinde nakde çevrilebilecek veya kullanılacak varlıkları kapsar. Bu varlıklar genellikle kısa vadeli olup işletmenin likidite durumunu gösterir. Dönen varlıklara örnek olarak nakit, alacaklar, stoklar ve kısa vadeli yatırımlar verilebilir. Bu varlıklar, işletmenin günlük operasyonlarını sürdürmesi ve kısa vadeli borçlarını ödemesi için kullanılır.

- Duran Varlıklar: Uzun vadeli varlıkları ifade eder. Bir yıldan daha uzun süre işletmenin kullanımında olacak varlıklar bu kategoriye girer. Duran varlıklar, genellikle sermaye yatırımları veya işletmenin operasyonlarını sürdürmek için kullanılan kalıcı varlıklardır. Örnek olarak, makine ve ekipmanlar, gayrimenkuller, tesisler ve uzun vadeli yatırımlar verilebilir. Duran varlıklar genellikle işletmenin büyümesine ve uzun vadeli stratejilerine katkı sağlar.

Aktifler, bilançoda genellikle likidite sırasına göre sıralanır; yani en likit varlıklar (nakit gibi) en üstte yer alırken, en az likit varlıklar (gayrimenkul gibi) listenin en altında yer alır.

2. Pasifler (Yükümlülükler)

Pasifler, işletmenin üçüncü taraflara (bankalar, tedarikçiler, yatırımcılar vb.) olan borçlarını ve yükümlülüklerini ifade eder. Bu borçlar, işletmenin varlıklarını elde etmek veya faaliyetlerini finanse etmek için kullanılan kaynaklardır. Pasifler, genellikle kısa vadeli yükümlülükler ve uzun vadeli yükümlülükler olarak ikiye ayrılır.

- Kısa Vadeli Yükümlülükler: Bir yıl içinde ödenmesi gereken borçları ve diğer yükümlülükleri kapsar. Örnek olarak ticari borçlar (tedarikçilere olan borçlar), kısa vadeli krediler ve vergi borçları verilebilir. Kısa vadeli yükümlülükler, işletmenin günlük operasyonlarını sürdürürken karşılaması gereken finansal yükümlülükleri içerir.

- Uzun Vadeli Yükümlülükler: Bir yıldan daha uzun vadeli borçları ve diğer yükümlülükleri ifade eder. Uzun vadeli borçlar, genellikle işletmenin büyüme veya yatırım hedeflerini finanse etmek için aldığı krediler veya sermaye yatırımlarıdır. Örnek olarak uzun vadeli krediler, tahvil borçları ve kira yükümlülükleri verilebilir.

Pasifler, bilançoda ödeme vadesine göre sıralanır; yani kısa vadeli yükümlülükler genellikle en üstte yer alırken, uzun vadeli yükümlülükler en altta sıralanır.

3. Öz Kaynaklar

Öz kaynaklar, işletme sahiplerinin veya hissedarlarının şirkete koyduğu sermaye ile geçmiş dönemlerde elde edilen kârların birikimini ifade eder. Öz kaynaklar, işletmenin sahiplerine ait olan varlıkların bir bölümünü temsil eder ve pasiflerle birlikte işletmenin toplam finansal kaynağını oluşturur.

Öz kaynaklar, genellikle şu unsurlardan oluşur:

- Sermaye: İşletme sahipleri veya hissedarlar tarafından sağlanan başlangıç yatırımı veya sermaye artırımı sonucu işletmeye koyulan kaynaklardır.

- Dağıtılmamış Kârlar: İşletmenin geçmiş dönemlerde elde ettiği kârların bir kısmı, hissedarlara temettü olarak dağıtılmamış ve işletmede bırakılmıştır. Bu kârlar, işletmenin öz kaynaklarının bir parçası olarak bilançoda gösterilir.

- Yedek Akçeler: İşletmenin gelecekte karşılaşabileceği riskler için ayırdığı fonlar da öz kaynakların bir parçasıdır.

Öz kaynaklar, işletmenin borçları ödendikten sonra kalan varlıklarını temsil eder ve hissedarların haklarını gösterir. Öz kaynaklar genellikle bilançonun son bölümünde yer alır.

Bilançonun Yapısı: Muhasebenin Temel Eşitliği

Bilanço, muhasebenin temel eşitliği olan “Aktifler = Pasifler + Öz Kaynaklar” denklemi üzerine kuruludur. Bu denge, işletmenin sahip olduğu varlıkların nasıl finanse edildiğini ve bu varlıkların hangi kaynaklardan geldiğini gösterir. Özetle:

- Aktifler, işletmenin sahip olduğu kaynakları,

- Pasifler, işletmenin borçlarını,

- Öz kaynaklar ise işletme sahiplerinin varlıklar üzerindeki haklarını temsil eder.

Bu eşitlik, bir işletmenin finansal sağlığını ve istikrarını anlamak için kritik bir araçtır. Aktifler, işletmenin mali gücünü ve likiditesini gösterirken, pasifler ve öz kaynaklar, bu varlıkların nasıl finanse edildiğini ortaya koyar. Eğer bu denge bozulursa, işletmenin mali durumu sıkıntıya girebilir ve bu da iflas riski gibi olumsuz sonuçlara yol açabilir.

Bilançonun Hazırlanma Amacı ve Önemi

Bilançolar, işletmenin mali durumu hakkında önemli bilgiler sunan temel finansal raporlardan biridir. İşletmenin mal varlığını, borçlarını ve öz kaynaklarını belirli bir tarihte gösteren bilanço, hem işletme sahipleri hem de yatırımcılar, kredi sağlayıcılar, düzenleyici otoriteler ve diğer paydaşlar için hayati öneme sahiptir. Bilanço, bir işletmenin finansal performansını değerlendirmek, kredi riski analiz etmek ve gelecekteki yatırımlar hakkında karar vermek için kullanılır.

Bilanço Kimlere Hitap Eder?

- Yatırımcılar: Bir yatırımcı için bilanço, işletmenin mali gücünü ve gelecekteki büyüme potansiyelini anlamak açısından önemlidir. Yatırımcılar, bilançoya bakarak işletmenin borç ve sermaye yapısını inceleyebilir, işletmenin likidite durumunu ve kârlılığını değerlendirebilirler.

- Kredi Verenler: Bankalar ve diğer kredi sağlayıcılar, bir işletmeye kredi verirken bilançoyu dikkatlice incelerler. Kredi verenler, işletmenin borçlarını ödeme kapasitesini ve likidite durumunu anlamak için bilançodaki kısa vadeli yükümlülükler ve dönen varlıklar gibi unsurlara odaklanırlar.

- Şirket Yönetimi: İşletme sahipleri ve yöneticiler, işletmenin performansını ve mali yapısını izlemek için bilançoyu kullanır. Bilanço, işletme içindeki finansal sağlığı değerlendirmek ve gelecekteki stratejik kararlar için yol gösterici olur.

- Devlet ve Düzenleyici Kurumlar: Bilanço, devlet kurumları tarafından vergi denetimleri ve finansal düzenlemeler açısından incelenir. Özellikle halka açık şirketler için bilançolar, düzenli aralıklarla kamuya açıklanması gereken önemli raporlardır.

Bilançonun Yorumlanması

Bir bilançoyu anlamak ve yorumlamak, işletmenin mali durumu hakkında kritik bilgiler verir. Bilançonun doğru bir şekilde analiz edilmesi, işletmenin gelecekteki performansı, riskleri ve fırsatları hakkında değerli bilgiler sunar. Bilanço yorumlanırken şu unsurlara dikkat edilmelidir:

- Likidite Durumu: Dönen varlıklar ve kısa vadeli borçlar arasındaki ilişki, işletmenin likidite durumunu gösterir. Yüksek likidite oranı, işletmenin kısa vadeli yükümlülüklerini rahatça karşılayabileceğini gösterirken, düşük likidite oranı, nakit akışı sorunlarına işaret edebilir.

- Finansman Yapısı: Pasifler ve öz kaynaklar arasındaki denge, işletmenin borç/sermaye yapısını gösterir. Borçların yüksek olması, işletmenin finansal riskini artırabilir, ancak düşük borç oranı sermaye yapısının güçlü olduğunu gösterir.

- Kârlılık ve Dağıtılmamış Kârlar: Öz kaynaklardaki dağıtılmamış kârlar, işletmenin uzun vadeli büyüme potansiyelini gösterir. Yüksek bir dağıtılmamış kâr tutarı, işletmenin geçmişte kârlı olduğunu ve bu kârları yatırım yapmak için kullandığını gösterir.

Sonuç

Bilanço, bir işletmenin mali durumunu belirli bir tarihte özetleyen, varlıklarını, borçlarını ve öz kaynaklarını gösteren temel bir finansal tablodur. Bilançonun anlaşılması ve doğru şekilde yorumlanması, işletmenin finansal sağlığı hakkında önemli bilgiler sunar. İşletme sahipleri, yatırımcılar, kredi sağlayıcılar ve diğer paydaşlar için hayati öneme sahip olan bilanço, finansal kararlar alınmasında kritik bir rol oynar. Bilançonun temel yapısı ve muhasebenin temel eşitliği olan “Aktifler = Pasifler + Öz Kaynaklar” denklemi, işletmenin varlıkları ile bu varlıkların nasıl finanse edildiğini açıkça gösterir. Bu dengeyi analiz ederek, işletmenin mali durumu, likidite durumu ve gelecekteki riskleri hakkında kapsamlı bir fikir edinilebilir.

Benzer İçerikler

- Site İçi Yorumlar

TREND İÇERİKLER

2024 Yılında Mobile Legends En İyi Karakter Kim?

0

29 Nisan 2024

OSM Yenilmezlik Taktiği ile Şampiyonluk Sizin (2024 Güncel)

0

7 Mayıs 2024

Xiaomi Arama Ekranı Değiştirme

0

5 Mayıs 2024

Yorum Yaz